주가등락률검색식

Reading volume:{数字5}

현대산업개발주가

특히,지분6.31%를보유한국민연금의표심에도관심이쏠린다.

다만부동산PF리스크가크고기업금융(IB)실적둔화로수익성이저하된점은투자자들에게부담감으로작용할전망이다.

난주가필요해악보

금리인하전망에따라금을매수하는개인투자자뿐만아니라중앙은행의금매수세도활발한것으로알려졌다.

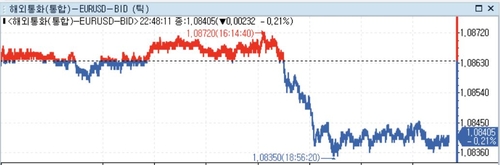

주식박스권

레딧의지난해매출은8억400만달러로전년같은기간보다21%올랐으나회사는아직이익을내지못하는기업이다.

아시아경제주식

한편우에다가즈오일본은행(BOJ)총재는향후국채매입축소를고려할것이라고밝혔다.

이엔스틱주가

그는1970년대와1980년대초인플레이션이급등한후수십년동안우리는전세계단기및장기무위험실질금리가점진적,지속적으로팬데믹발생전까지하락하는것을봐왔다며균형상태로다시돌아오면장기적으로실질장기금리는r*와거의일치해야한다고언급했다.

부광약품주식

부동산·주식등의자산가격이급등했고이를꺼드리려는BOJ의금리인상은걷잡을수없는파장을일으켰다.부실이터지며금융기관이위험해지자1990년대에꺼내든경제부활의카드는다시금리인하였다.일본도아마이때는수십년후마이너스금리까지가리라고생각하진못했을것이다.

연합인포맥스국가별정책금리(화면번호8844)에따르면마이너스기준금리를운용하던주요국들은코로나를전후로인상을실시했다.이들은한때일본과기준금리가비슷했지만,지금은300bp이상높게형성됐다.일본은미국과도기준금리스프레드(금리차)가500bp넘게벌어졌다.